TWS近五年來首次負增長,讓供應鏈電池廠帶著寒意加劇內卷,紛紛競逐中高端市場。

從2022年第三季度報來看,電池老大瓦爾塔營收5.7億歐元(人民幣43億元)同比下滑8.3%,調整后息稅折舊攤銷前利潤(EBITDA)0.66億歐元(人民幣4.99億元),同比下降63.6%。

同樣受冷風席卷的還有紫建電子,據2022業績預告顯示,其凈利同比下滑四到六成。

據潮電智庫統計,2022年十大TWS電池廠商共占市場份額達98%以上。其中瓦爾塔占據半壁江山,市占率高達46%,拉開第二名超兩倍。

前十TWS電池廠商中,中國占據九席,形成圍攻局面,但至今尚無單挑瓦爾塔的實力。

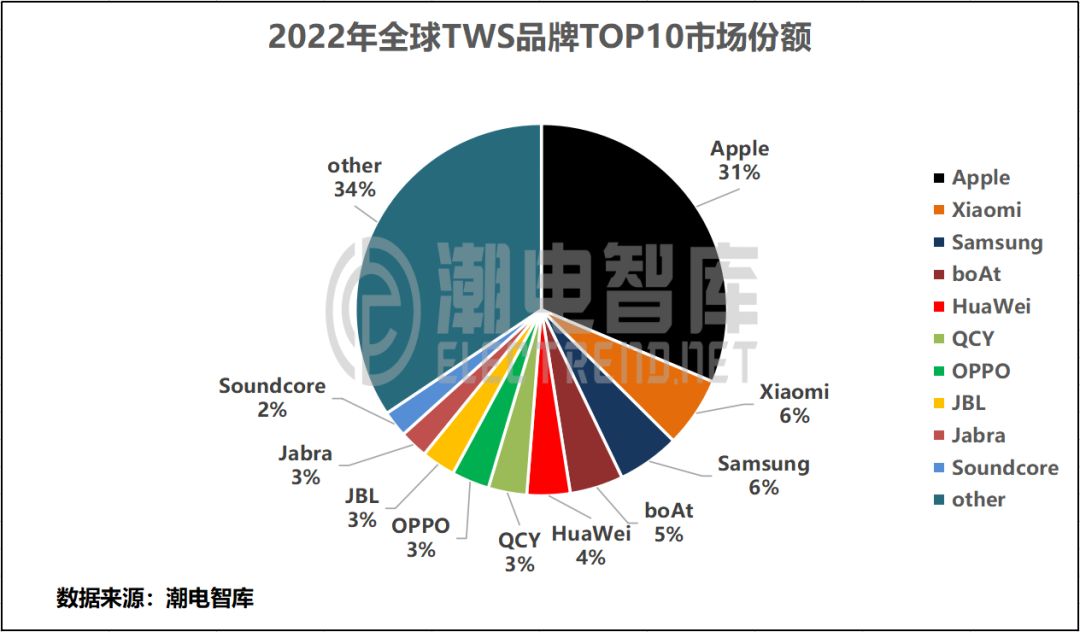

另據統計,2022年TWS品牌出貨量TOP10分別是:蘋果、小米、三星、boAt、華為、QCY、OPPO、哈曼、捷波朗、安克創新。

潮電智庫發現,TWS品牌的市場表現直接影響著電池供應鏈出貨量,乃至綜合競爭力。

下面將從市場份額、產品結構、主要客戶群體等競爭綜合力的三大關鍵要素展開綜述。

01市場份額

全球前十TWS電池廠商呈現出典型的“一超多強”局面。

潮電智庫認為,瓦爾塔龐大的出貨量離不開其“手機系”客戶的強勁助力。蘋果、三星在2023年TWS品牌企業綜合競爭力排名位列一、二,兩者市占率合計高達37%。

同樣的,微電新能源得以成為中國第一、全球第二的TWS電池供應商,也離不開其終端客戶的優質綜合競爭力。

如蘋果、Jabra、Anker均位列TWS品牌前十強。其中,市占率高達31%的蘋果的電池核心供應商雖然是瓦爾塔,但微電新能源還是可以分得一杯羹。

另,微電新能源專注于鋰電池行業,產品可應用于手機、藍牙耳機、智能穿戴等多種智能設備。其智能穿戴板塊在業務中占比較大,這使得微電新能源在TWS電池市占率上可占據一定優勢。

值得注意的是,TWS電池榜單尾部的三位玩家市占率皆不足1%,這說明在TWS電池市場,玩家段位分化明顯,市場主要集中在頭部玩家。

潮電智庫預判,目前儲能等新能源賽道大爆發,有著十足的前景優勢,而TWS增長空間滯緩,尾部的TWS電池廠商有可能砍掉其智能穿戴板塊的業務。

02產品結構

對比TWS芯片和TWS電池兩份榜單,中低端產品在TWS芯片榜單中占比達50%,而在TWS電池榜單中僅有8.8%的市占率。這意味著TWS電池領域的廠商都在追逐中高端市場。

而高端往往與過硬的技術優勢并駕齊驅,這意味著在研發板塊上,電池廠家需要更多的資金投入,而且還會要規避隨時可能落下的“專利大棒”。

瓦爾塔憑借領先的技術構建起專利群優勢。并且為在專利上保證優勢,瓦爾塔與微電新能源、億緯鋰能等國內電池產商產生專利糾紛。

面對德國瓦爾塔的專利脅迫,中國企業紛紛采取規避和重新設計的方式來解決這一問題,通過加大研發投入不斷提高自身的創新力與競爭力,打造自己的專利優勢。

紫建電子2022年半年報顯示,上半年公司新增研發投入2158.9萬元,同比上升19.67%。2019至2021年間,紫建電子研發投入分別為3302.46萬元、4962.85萬元、7526.37萬元,研發費用不斷攀升。

通過持續加碼研發投入,疊加疊片工藝硬殼扣式電池領域專利布局,紫建電子創造了豐富的技術創新成果,形成差異化的競爭優勢。

03主要客戶群體

在2023全球TWS前十品牌綜合競爭力中,十家品牌終端客戶皆選擇了中高端電池供應商。這進一步為定位在中高端的電池廠商帶來利好的聯動效應。

與此同時,2022年全球唯一實現TWS出貨量增長的品牌OPPO,市場份額占3%,增幅達11%,這為其TWS電池供應商紫建電子和贛鋒鋰業的出貨量可謂是錦上添花。

而在全球TWS品牌TOP10榜單出貨量位居第二名的小米則為紫建電子、鵬輝能源提供了出貨保障。

需要指出的是,位居前列的玩家皆為生態大廠,且都有智能手機產品加持,也就是通稱的“手機系”。

而非手機系的公牛值得關注,公牛發布的2022年業績快報顯示全年實現營收140.81億元,同比增長13.7%;實現凈利31.74億元,同比增長14.2%。其中數碼配件業務2022年上半年同比增長16.1%。

公牛在插線板和插座領域而聞名,產品主要包括轉換器、墻插、開關、LED照明、充電器等數碼配件產品。其中數碼配件主要布局于快充和TWS耳機。

目前,公牛集團擁有25萬多個數碼配件渠道網點,在線下渠道拓展方面有著高于榜單其它玩家的優勢。那么隨著公牛TWS耳機業務的增長,作為其電池供應商的恒泰科技也將有望迎來新的增長。

01月07日 18:14

01月07日 18:14