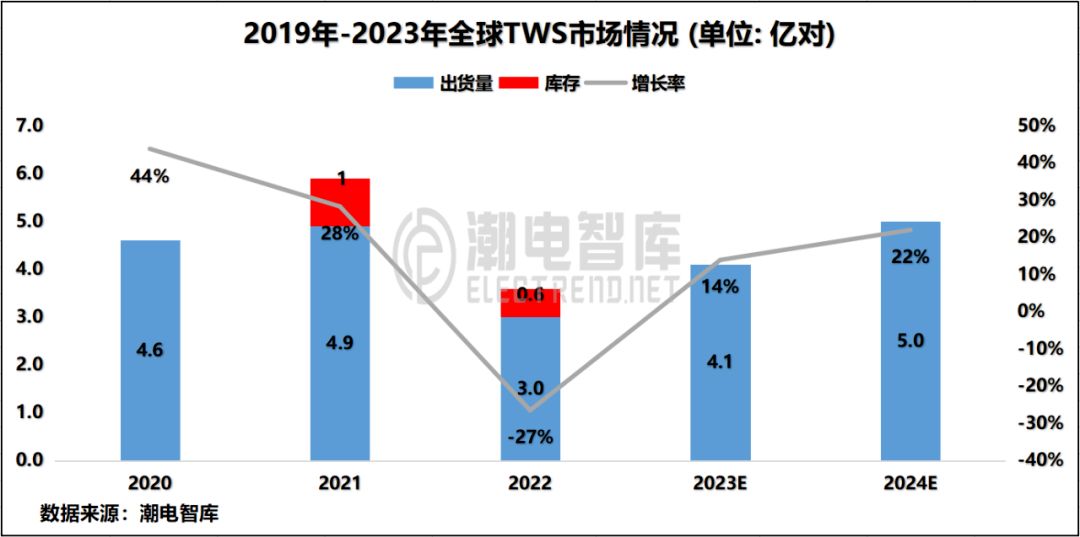

TWS第一季度出貨量再次出現下滑,但積極意義在于消費回歸理性。

相關市場數據顯示,2023年第一季度,TWS出貨量下滑10%。2022年全年出貨量同比下滑27%,降幅明顯收窄。

在市場相關統計中,該季度排名前三的廠商分別為蘋果、三星、小米,他們的出貨量分別下降了19%、22%、31%。印度本土廠商boAt的TWS出貨量增長了30%,位居第四。排名第五的OPPO(包括一加),出貨量同比增長38%。

“現在市場對價格比較敏感。耳機技術門檻不高,各家品牌耳機品質相差不大,消費者已經不再花高價蜂擁頭牌了,而是追求性價比。”某TWS廠商高管王明(化名)告訴潮電智庫。

從表面來看,TWS智能音頻設備市場的持續降溫,是早期擴張過于迅猛后的正常市場調整。

對于頭部玩家來說,TWS市場份額是此消彼長的游戲。通過小米和OPPO的一季度的出貨量表現,說明不是用戶需求減少,而是產品的不同體驗,讓用戶的選擇開始傾斜。

高端:銷量受阻,蘋果、三星各減兩成

某種程度上,蘋果AirPods系列就是高端TWS的代名詞。

今年第一季度,蘋果TWS出貨量下降19%。相比其去年第四季度所下滑的30%,降幅已有所收窄,但也說明蘋果在行業的統治力正在減弱。

其實,蘋果也卷。

一是加入價格戰。2021年8月份,三星TWS耳機Galaxy Buds 2在發布之前數天就傳出降價20%的傳聞,直接打響與蘋果AirPods 3的價格戰。2021年年底,AirPods 2官宣降價,國行版首次進入千元以下時代,售價999元。

另一方面,產品更新周期不斷加快,蘋果首代AirPods于2016年9月發布,之后三年才發布AirPods 2。但是自2019年開始,蘋果就以每年一款的速度進行迭代。

據潮電智庫觀察,蘋果耳機產品與iphone路線酷似,后期的創新空間有限,新品也往往難具強勁吸引力。這在一定程度上影響了其銷售成績。

據市場分析,高端的另一個代表三星(包括哈曼子公司),其出貨量同比下降22%,主要是由其Galaxy品牌出貨收縮30%帶來的影響。

中低端:市場釋放,OPPO、BOAT機海戰術

目前來說,TWS中低端產品在印度、非洲、東南亞等市場活力十足。

印度本土廠商boAt占有4%的市場份額,其TWS出貨雖同比增長30%,更多是因相比較于去年的TWS出貨基數,今年的出貨由無線頸掛類型產品需求變化至TWS導致。據潮電智庫統計,boAt 截至2022年研發了47款低端TWS耳機。

一直以來,定位在中低端耳機的廠商大多采取“機海戰術”,努力上新,豐富其產品線。

獲得佳績的OPPO亦如此,OPPO(包括一加)出貨量同比增長高達38%。目前,OPPO官網在售共有9款耳機,其售價在130-800元之間不等。

2023年1月,一加Buds Pro 2正式發布 ;3月,首創竹纖維振膜的真無線降噪耳機OPPO Enco Free3正式推出。

另一方面,OPPO奮力征戰穿戴業務動作明顯。

一個月之前,OPPO旗下主打芯片設計能力ZEKU(哲庫)被關停,其運營不到4年時間。另據市場統計數據顯示,今年第一季度OPPO手機銷量2660萬部,同比下降8%。

值得注意的是,2022年排名TWS耳機市場份額中前五的OPPO是唯一實現出貨量上漲的品牌,市場份額占3%,增幅達11%。一加面向中國、印度、歐洲等全球范圍內推出多款TWS耳機之后,擴大其在個人智能音頻領域的市場競爭力。

小米仍位居第三,盡管出貨同比下降31%,依舊憑借紅米的上新和出貨量級維持了自己的市場份額。

01月07日 18:14

01月07日 18:14