從今年上半年行業龍頭表現來看,光學賽道足夠低迷。

7月19日,舜宇光學科技(02382.HK)19日發布公告,預計上半年盈利介乎4.07億至4.75億元人民幣之間,同比減少約 65%-70%。此前兩天丘鈦科技 ( 01478.HK ) 預警表示,上半年凈利潤同比減少約60%至80%。

疲軟的手機市場需求,是光學供應鏈遭受暴擊的主因。國內一線光學廠商高管楊先奇(化名)說,“從競爭層面分析,今年可能只有舜宇的日子相對好過點。”

舜宇光學科技

丘鈦科技

以舜宇、丘鈦的表現作為經營衡量標尺,潮電智庫認為,今年上半年手機相關的光學廠商凈利同比下滑幅度在六成以下者,已經可稱之為優秀。

面對不利局面,光學攝像頭產業該如何走出困境?

綜合企業基本面、出貨量、主營業務、客戶群體等經營核心要素,潮電智庫深度分析舜宇、丘鈦兩家代表性企業不同的走向,或許會帶給行業更多的借鑒意義。

01 基本面

舜宇光學科技創立于1984年,在2007年成為首家在香港上市的國內光學企業,是全球領先的綜合光學零件及產品制造商,包括光學零件、光電產品及光學儀器。目前,舜宇形成了手機行業、汽車行業、安防行業、顯微儀器行業、機器人行業、AR/VR行業、工業檢測行業、醫療檢測行業八大事業板塊。

丘鈦科技成立于2007年,是全球前三的智能移動終端中高端攝像頭模組及指紋識別模組制造商。產品包括超薄攝像頭模組、雙╱多攝像頭模組、光學防抖(OIS)攝像頭模組、3D攝像頭模組、車載攝像頭模組、智能家居攝像頭模組、電容式指紋識別模組和光學式屏下指紋識別模組等。

02 出貨量

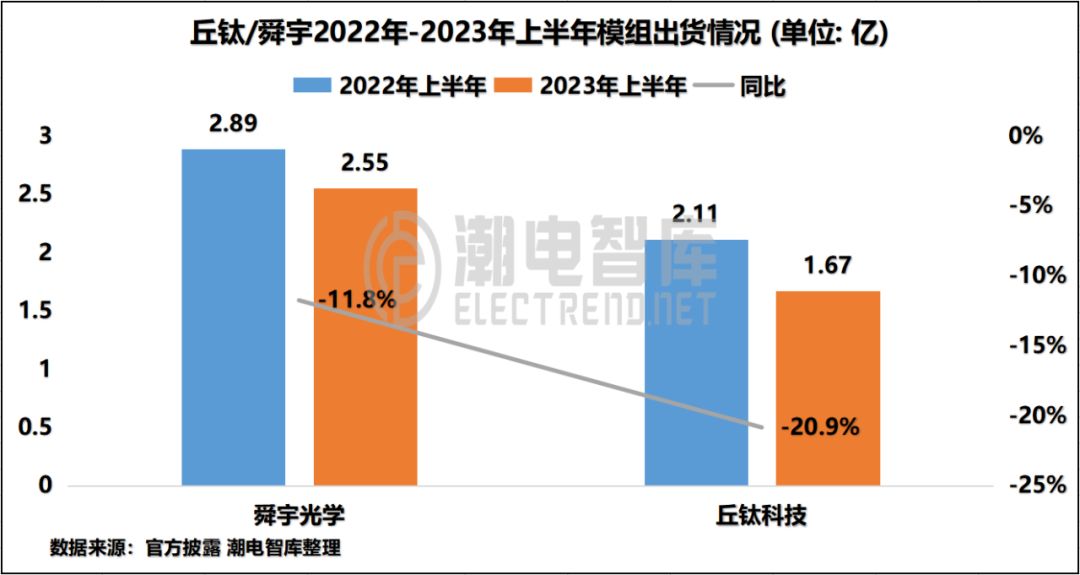

從產品結構來看,舜宇和丘鈦兩者的交集點主要集中在手機攝像頭模組,因此以此類產品列為出貨量對比指標。

舜宇今年上半年手機攝像頭模組出貨量約2.55億顆,同比降幅縮至11.8%。其中單月最低為2月3024.6萬顆;最高為6月5215.4萬顆。

自第二季度以來,舜宇的手機攝像頭模組月度出貨量接連環比提升,已經逐漸反彈至往年正常水平。

丘鈦今年上半年手機攝像頭模組銷售數量總計約1.67億顆,同比減少20.9%。其中單月最低為1月的2048.3萬顆;最高為3月的3748.7萬顆。

今年年初,有非常接近丘鈦的手機產業鏈專家對潮電智庫預判,“今年丘鈦手機攝像頭模組產品的銷量會在3000萬顆/月以內。”

值得注意的是,雖然去年全球智能手機銷量下滑超過12%,被視為行業近十年最慘淡的一年,但丘鈦的表現并不算很差,2022年手機攝像頭模組產品銷量同比前年只減少12.7%,遠遠小于舜宇高達23.3%的滑坡。

去年下半年,丘鈦的出貨情況明顯好于舜宇,甚至在7月和11月分別實現了單月超越。只是不知道今年下半年是會重復去年的劇情,還是就此形成分水嶺。

利好消息是,潮電智庫從供應鏈處獲悉,因為行業內卷到“價格殺進了骨頭里”,近期手機攝像頭模組市場單價整體有所回升,這或許有利于光學廠商的業務回血。

03 主營業務

在舜宇的八大業務板塊中,來自手機、車載、XR相關產品營收占據了前三名。

數據顯示,2022年舜宇手機業務營收232.77億元,同比減少21.4%,占比總營收70.1%;車載業務營收41.08億元,同比增長38.7%,占比總營收12.4%,是集團營收的兩大主要貢獻板塊。

此外,舜宇的AR/VR 業務2022年營收20.6億元,同比增長53.3%。雖然去年占比僅有 6.2%,但未來具有成長性。

相比而言,丘鈦的主營業務結構單一,為手機攝像頭和指紋識別模組,占比公司總營收超過九成。

同樣是來自公開年報數據,丘鈦2022年營收為137.59億元,同比減少26.3%;凈利為1.71億元,同比減少80.3%。

自今年開始,丘鈦首次將以IoT和智能汽車為主的非手機攝像頭出貨情況進行月度公告,表達出了公司跨界拓展新業務的決心。根據潮電智庫統計,今年上半年丘鈦非手機攝像頭平均每月出貨量為45.5萬顆,與舜宇差距非常巨大。

從業務占比分析,不夸張的說舜宇與丘鈦均為“手機依賴癥患者”,手機業務對公司經營表現產生最為直接的影響。

比較而言,舜宇正在逐步降低手機業務占比,多元化的市場布局應該可以助其渡過難關;丘鈦面臨的現實挑戰更大,需要在IoT機器視覺、智能汽車等新業務方面加快拓展速度。

04 客戶群體

命運和舜宇開了個小玩笑。

在蘋果公司官宣的2022年供應商名單中,舜宇榜上有名。但因受消費大環境影響,舜宇的手機業務并沒有隨蘋果iPhone順勢起飛,而是呈現持續滑落的態勢。

楊先奇表示,舜宇現在光學行業的風向標,其他光學廠家的日子過得更為艱難。大家需要打開新的局面,找到各自的優勢領域增長點。

依托鏡頭、模組、VCM馬達(自用)等豐富的光學產品線,舜宇的合作客戶名單足夠豪華,基本實現了手機、車載、XR等各細分市場的頭部企業全覆蓋。

丘鈦則是“一招鮮吃遍天”的代表,也有過2021年公司營收186.6億元、凈利8.6億元的高光時刻,但最近兩年的經營業務,特別是凈利指標進入斷崖式下滑狀態。

即便沒有蘋果的加持,但手機銷量大廠牌OPPO、vivo一直是丘鈦的主要客戶。

主營攝像頭模組的丘鈦微(丘鈦科技子公司)公開招股書顯示,2022年上半年,公司第一大客戶是OPPO,第二大客戶是vivo,營收占比分別為29.81%和23.63%,兩者合計超過五成。

有關機構統計數據顯示,2023年第一季度OPPO手機銷量2800萬部,同比下滑10%;vivo手機銷量為2080萬部,下滑幅度高達18%。

以上半年業績預告估算,丘鈦的凈利會在5000萬元左右,為近五年來最差,離虧損線已經非常接近。近日丘鈦有關高管對潮電智庫表示,今年的戰略目標是改善產品結構,提升收入質量。

一句話小結

舜宇與丘鈦兩家公司的業務結構并不完全相似,但主營手機攝像頭模組業務的重合度極高。從出貨量、主營業務、客戶群體等多個維度比較分析,老大哥舜宇的抗寒能力與成長性還是要高于丘鈦。

01月07日 18:14

01月07日 18:14