難道是公司經營的基本面不足以支撐嗎?

2024年前三季度,藍思科技收入462.28億元,同比增長36.74%;實現凈利潤23.71億元,同比增長43.74%。

多家投資機構對藍思科技的綜合評價是,“過去幾年,藍思科技的綜合毛利率持續下降,讓投資者信心不足。”

年報數據顯示,藍思科技的綜合毛利率從2021年的20.92%,持續下降至2024年上半年的14.33%。而過去的三年半時間里,藍思科技的毛利率水平,從來諒沒有出現過反彈。

對此,藍思科技的說法是,公司毛利率下降,主要是銷售業務的結構發生變化,組裝業務的放量拉低了整體水平,結構件保持穩定。公司將通過整機組裝業務持續推動產業鏈的垂直整合,提高生產效率和良率,保持毛利率的平穩。

快速擴張

事實上,藍思科技從2015年營收172億元的規模,一路增漲至2023年的545億元,與其不斷擴張有著直接關系。

2016 年,藍思科技收購聯勝科技有限公司、介面光電有限公司,獲得上述企業在東莞、瀏陽的廠房、生產設備等,進行產業整合。

2017 年,藍思科技加快對雙面玻璃和3D玻璃的生產研發,同時完成東莞、瀏陽生產基地的重組工作,又開辟了越南新生產基地,實現海外生產基地的布局。

2018年、2019 年,消費電子行業市場整體需求不及預期,加上蘋果手機銷量下滑,藍思科技出現虧損。

不過,藍思科技快速通過國內手機廠家客戶群的調整,穩定了經營業績。

2021年1月,藍思科技定增募資150億元,用于長沙(二)園智能穿戴和觸控功能面板建設項目,長沙(二)園車載玻璃及大尺寸功能面板建設項目,長沙(二)園3D觸控功能面板和生產配套設施建設項目,以及工業互聯網產業應用項目。

藍思科技當時表示,上述項目達產后,藍思科技預計,將實現年產智能穿戴設備零組件900萬個,實現年銷售收入18億元;車載玻璃及大尺寸功能面板3719萬件,年產值42.73億元;消費電子3D觸控功能面板12015萬件,年銷售收入約70.27億元。

2022年,藍思科技又投資6.1億元在墨西哥布局北美生產基地,主要針對汽車客戶。

2023年下半年,藍思科技墨西哥工廠汽車項目如期投產。

很明顯,持續的擴張的確給藍思科技帶來了收入規模的快速增長。

2023年,藍思科技手機和電腦業務板塊收入449億元,占總收入比重82%;汽車板塊收入50億元,占總收入比重為9%。

但問題是,手機和電腦業務板塊毛利率僅為15.65%,而汽車板塊業務毛利率也僅為15.47%。

最關鍵的是,該毛利率水平還是藍思科技所有業務板塊中最高的。

持續走低的毛利率

不過,讓資本市場焦慮的是,藍思科技產品毛利率水平還在持續下降。

今年上半年,藍思科技手機和電腦產品毛利率再次下滑13.75%,而汽車板塊業務毛利率更是低至9.7%,可以說是已經逼近了盈虧的臨界點。

此外,藍思科技海外工廠的盈利狀況也令人擔心。雖然收入規模持續增長,但盈利能力卻持續下降。

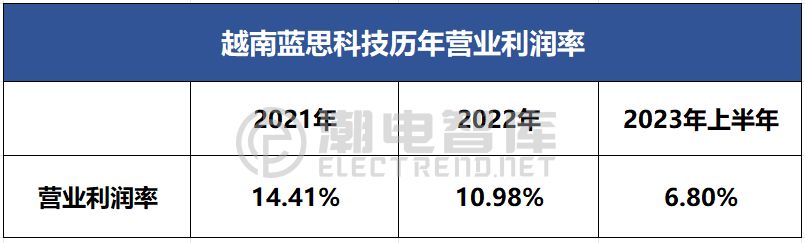

年報顯示,2021年,越南藍思收入19.64億元,實現凈利潤2.44億元,營業利潤率為14.41%。

2022年,越南藍思收入27.03億元,實現凈利潤2.63億元,營業利潤率為10.98%。

2023年上半年,越南藍思收入13.7億元,實現凈利潤0.84億元,營業利潤率為6.8%,幾近腰斬。

現在消費電子業務板塊的低毛利率問題似乎已經無法解決,但藍思科技汽車板塊毛利率水平快速下滑,又是出現了什么新的難題。

01月07日 18:14

01月07日 18:14