2020年全球TWS耳機(jī)出貨4.6億對(duì),2021年二季度全球TWS出貨也達(dá)到了1.6億對(duì)。而在中端機(jī)(25-100$)方面,品牌出貨也超過了1500萬對(duì)。

TWS中端機(jī)的主要市場(chǎng)是中國(guó)和歐洲,兩個(gè)市場(chǎng)消費(fèi)水平相比印度市場(chǎng)要高。值得注意的是在品牌方面,小米的國(guó)際化非常高,在中國(guó)、歐洲和印度中端機(jī)市場(chǎng)前三均有小米的身影,歸結(jié)原因主要是小米生態(tài)鏈對(duì)TWS出貨具有重要帶動(dòng)作用。

本文將重點(diǎn)分析TWS耳機(jī)2021年Q2的中端機(jī)型,有幾個(gè)要點(diǎn):TWS中端市場(chǎng)2021年Q2總出貨量1509萬對(duì);

1.TWS 中端市場(chǎng)2021年Q2總出貨量1509萬對(duì);

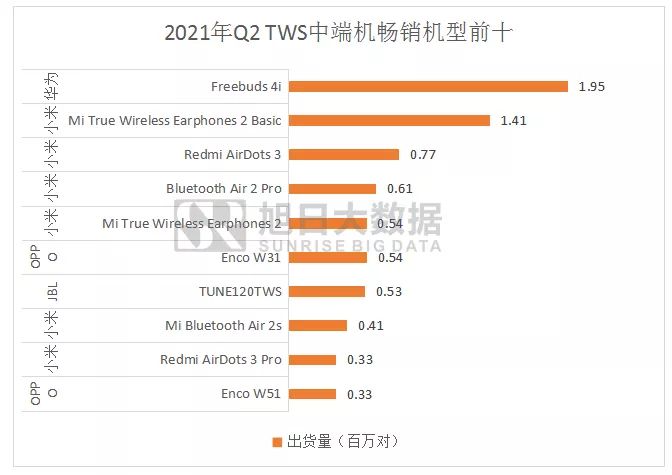

2.機(jī)型方面,前三機(jī)型Freebuds 4i、Mi True Wireless Earphones 2 Basic、Redmi AirDots 3 Q2出貨分別為195萬對(duì)、141萬對(duì)、77萬對(duì);

3.品牌方面,前三品牌Xiaomi、Huawei、JBL Q2出貨分別為508萬對(duì)、212萬對(duì)、155萬對(duì);

4.地區(qū)方面,中國(guó)出貨633萬對(duì),歐洲出貨355萬對(duì),印度出貨140萬對(duì),美國(guó)出貨114萬對(duì);

5.是否為入耳機(jī)型方面,入耳式機(jī)型占76.50%,非入耳機(jī)型占23.50%;

6.降噪方面,ANC占43.39%,ENC占51.37%。

01 出貨量前十

TWS耳機(jī)中端市場(chǎng),在2021年Q2總出貨量為1509萬對(duì),其中前十合占低端品牌市場(chǎng)的51.21%,市場(chǎng)集中度不是很高,競(jìng)爭(zhēng)激烈。其中排第一的是Freebuds4i,二季度出貨量195萬對(duì);第二是MiTrue Wireless Earphones 2 Basic,二季度出貨141萬對(duì);第三是RedmiAirDots 3,出貨量77萬對(duì)。有意思的是前五款機(jī)型中,除了第一款是華為的,其余均是小米的,可見小米在中端市場(chǎng)仍具有最大話語權(quán)。

02品牌前十

TWS 2021年Q2中品牌前十的出貨量合占中端市場(chǎng)92%。其中小米中端機(jī)以508萬對(duì)出貨量中占據(jù)中端市場(chǎng)的33.63%,排名第一;其次是華為的212萬對(duì),占據(jù)中端機(jī)14.07%;第三是JBL的155萬對(duì),占10.27%。可見,小米在中端機(jī)市場(chǎng)處于老大地位。

03各地區(qū)出貨量統(tǒng)計(jì)

TWS中端機(jī)在各地區(qū)的Q2出貨量中,中國(guó)出貨量最高,為633萬對(duì)占比41.92%,其中小米、華為和OPPO就貢獻(xiàn)了30%份額。其次是歐洲,歐洲TWS中端機(jī)Q2出貨量為355萬對(duì),占23.54%,其中小米、JBL和Skullcandy合計(jì)貢獻(xiàn)16.27%份額。第三是印度,印度TWS中端機(jī)Q2出貨量140萬對(duì),占9.26%,主要貢獻(xiàn)品牌是BoAt、Realme和小米;第四是美國(guó),美國(guó)中端機(jī)Q2出貨114萬對(duì),占7.55%,主要貢獻(xiàn)品牌是JLAB、Skullcandy和JBL。可見,TWS中端機(jī)主要是在中國(guó)和歐洲,尤其重點(diǎn)關(guān)注中國(guó)市場(chǎng)。

04 是否入耳機(jī)型分析

TWS 2021年Q2中端市場(chǎng)出貨量按是否入耳情況來看,入耳式耳機(jī)占據(jù)76.50%,非入耳式耳機(jī)占據(jù)23.50%,可見消費(fèi)者對(duì)于中端的TWS耳機(jī)選擇主要是偏向于入耳式,處于中端機(jī)領(lǐng)域的廠商可重點(diǎn)布局入耳式耳機(jī)。

05 降噪機(jī)型分析

TWS 2021年Q2中端機(jī)市場(chǎng)出貨量按降噪情況來看,ENC占比51.37%,ANC占43.39%,可見中端機(jī)型的ANC滲透率非常高,預(yù)計(jì)后續(xù)ANC占比會(huì)繼續(xù)上升。處于此領(lǐng)域的玩家降噪?yún)?shù)選擇上建議選擇ANC。

01月07日 18:14

01月07日 18:14